今回は「新NISAを完全攻略するための6つの知識」を紹介していきます!

こんな疑問をお持ちの方におすすめ

- 投資って不安

- 何故「長期投資がいい」って言われるの?

- インデックス投資がいい理由って?

- 新NISA今始めても大丈夫?

- 新NISAマイナスだけどやめるべき?

このような疑問をお持ちの方も多いのではないでしょうか。

今回、このような不安や疑問を解決する知識を6つ紹介していきます。

新NISAではほとんどの人が「インデックス投資」という株式市場の平均を買う投資を行います。

なので、今回は「インデックス投資の罠と対策」について紹介していきます。

インデックス投資とは市場の値動きを示す指数(=インデックス)の値動きに連動する投資手法

日本なら日経225とかTOPIXなどがインデックスにあたります。

罠にハマらないために必要な知識を、完全初心者さんでも分かるように専門用語を使わずに説明していきます。

罠にハマらないための6つの知識

まず始めに、この記事を読むことで防げる初心者さんのNG行動を見ていきましょう。

NG行動

- 投資しすぎる/不安すぎて全く投資しない

- 下落したら不安になって売ってしまう

- 「今は下がってるから買わないでおこう」とタイミングを考える

- 「聞いたことがある社名だから」と日本株を買ってしまう

- コストの高いファンドを購入してしまう

NG行動なんて表現していますが、投資初心者さんは全く悪くないです。そもそも金融教育なんて受けていないので。なのでこの機会に資産形成の軌道修正をして頂けたらと思います。

次に始めるにあたって知っておきたい知識6選を紹介します。

押さえるべき知識6選

- 200年以上、暴落しても必ず回復してトータルで右肩上がり

- 15年以上保有するとプラスになる可能性が高い

- ベストな5日間を逃してしまうと50%損する

- 日本株インデックスは成長していない

- コストが高いファンドは損する可能性高い

- リスク許容度に合った投資が大事

そして、上記の根拠があるから、こんな風にやろうというというのがこちらです。

失敗しないためにやること

- ムリに投資しない

- すぐ売らず、15年以上運用する

- タイミングは考えず、淡々と積立

- 優良な全世界株、米国株インデックスファンドに投資

やること自体は至ってシンプル。

こんな感じで資産形成を行えば、かなり堅実に資産を増やせる可能性が高いです。

ということで、知っておきたい知識について詳しく見ていきましょう。

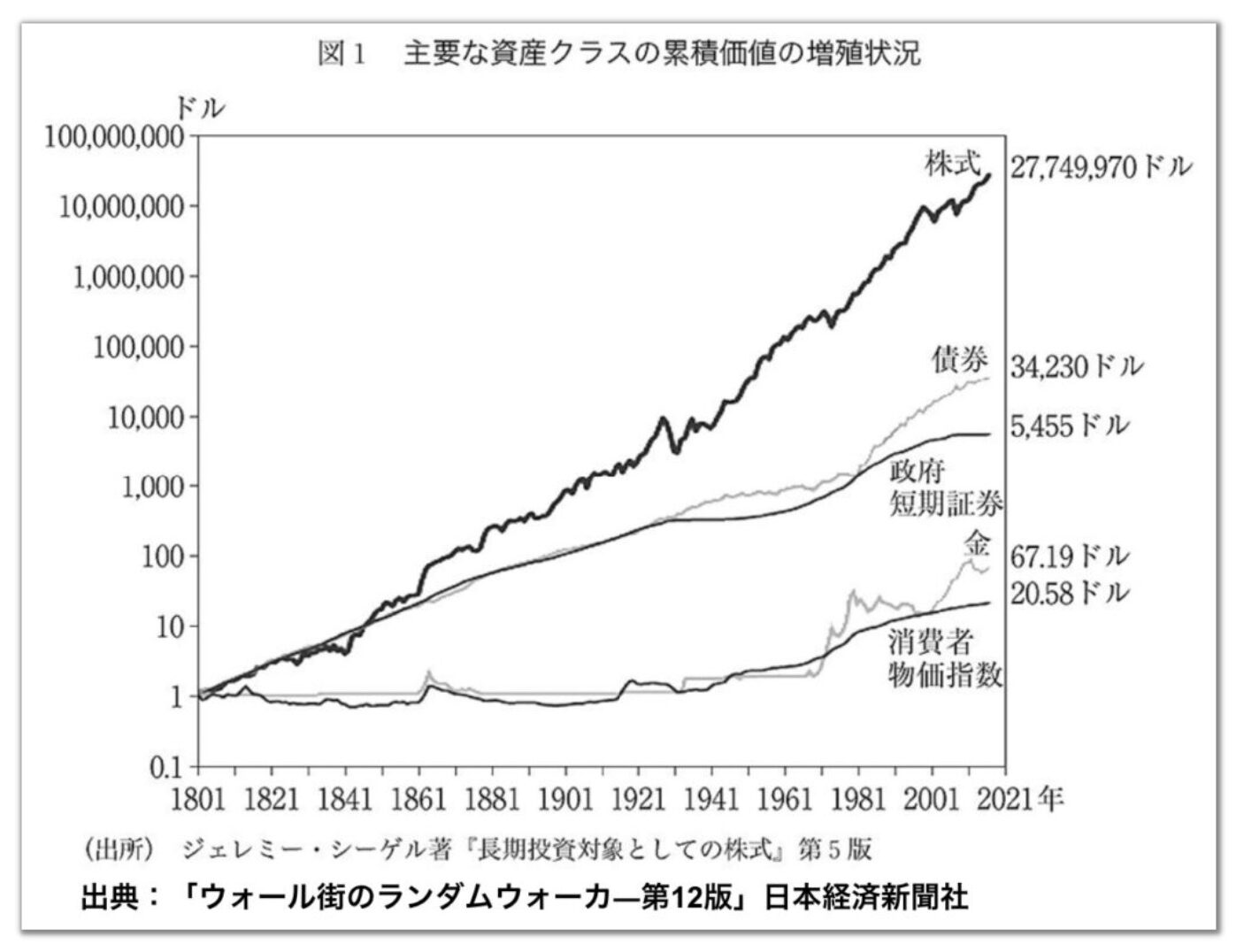

❶200年以上、暴落しても必ず回復してトータルで右肩上がり

こちらは「株式、債券、短期証券、金、消費者物価指数」の200年の移り変わりを表したグラフです。

1801年に1ドルを株式に投資したら、現在約2,800万ドルになっています。

このように株式投資は、過去200年で資産が2,800万倍になるパワーを発揮してきました。

債券、金などもありますが株式が最も伸び率が高いです。

株式に注目すると、200年の間で何度も暴落を経験してきたことが分かります。

実際、200年の間にこんなことがありました。

- 世界大恐慌

- 第二次世界大戦

- 朝鮮戦争

- ベトナム戦争・オイルショック

- ITバブル崩壊

- イラク・アフガニスタン侵攻

- 世界金融危機

どれも学校で一度は聞いたことのある世界的な有事ばかりですが、それでも株式は何度も暴落から回復し成長を続けてきました。

いわゆる、「投資はギャンブルだ」という方が想像する投資は短期投資で、「世界の富は一定で、誰かが負けた分誰かが勝つ」という世界です。

一方でインデックス投資のような市場平均に長期投資する世界では、全員が勝てる投資手法と言われています。

なぜかというと、長期目線では世界経済が成長して、世界の富自体が増えてきたからです。

戦争や経済危機が発生しても、企業がイノベーションを起こして富自体を増やすサイクルを増やす限り、世界の富の総量は増えます。

なので、インデックス投資では皆で勝つことが出来るんです。

今後も経済成長が見込まれる全世界株か米国株にインデックス投資すれば、下落を乗り越えられる可能性が高いと言われてます。

❷15年以上保有すると、プラスになる可能性が高い

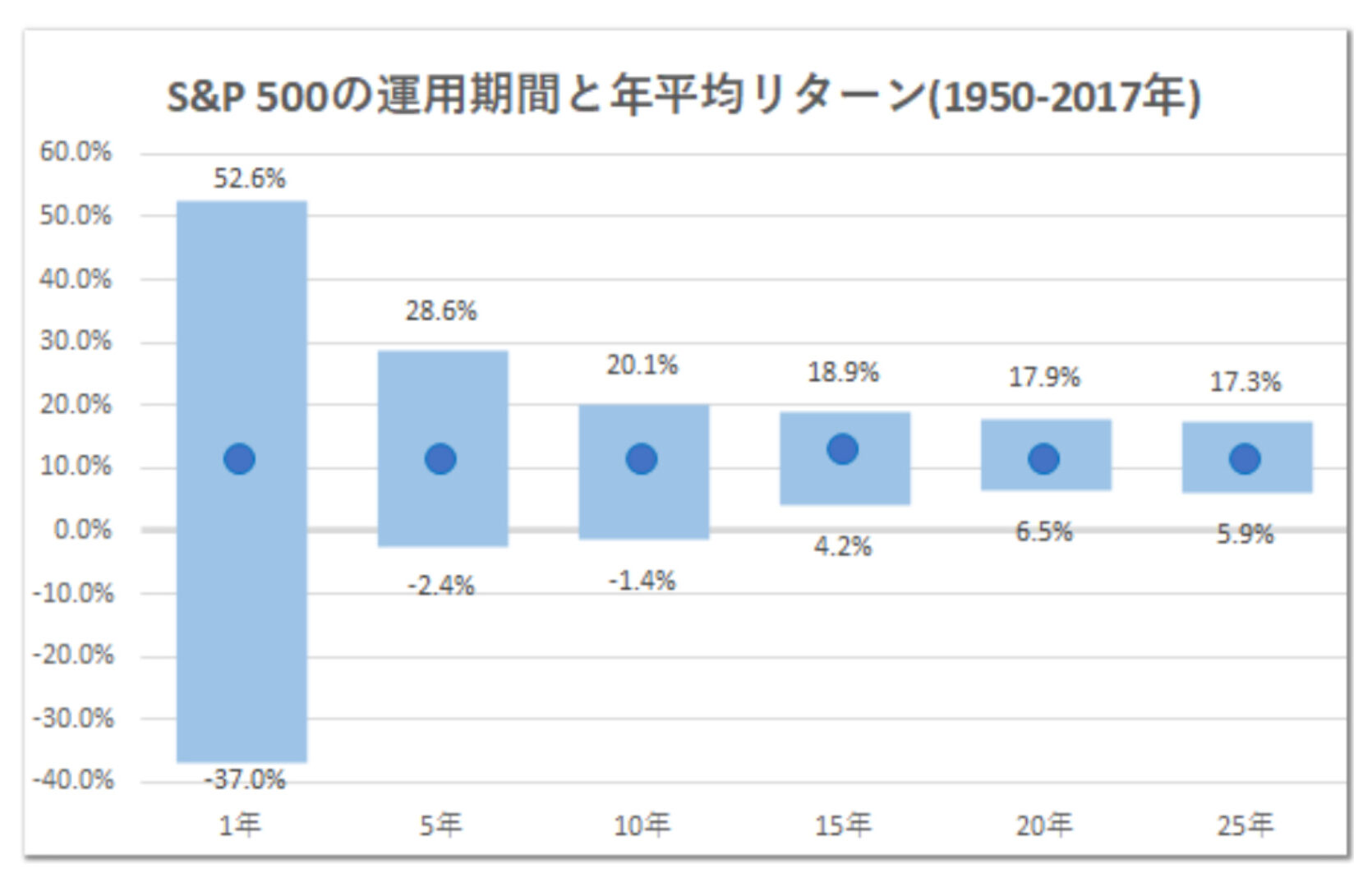

こちらは1950年~2017年の67年間のS&P500のデータです。

S&P500とは、簡単に言うと米国企業を代表する500社の企業が採用されているインデックス指数

まず、一番左の「1年」の部分を見て下さい。こちらは米国株を1年保有した場合のリターンです。

これは1950年~2017年の間のどこかで米国株を1年間保有した場合、年率のリターンは「-37.0%~52.6%」だったことを示しており、非常にブレが大きいのが分かります。

先ほどから、優良な投資先として紹介している米国株でも、保有期間が短い場合はマイナスになってしまうことも全然あるんです。

次に「15年」の場合を見てみるとリターンは「4.2%~18.9%」となっており、一番成績の悪い15年間を切り取っても年平均4.2%とプラスの成績だったということが分かります。

例えば100万円投資して平均利回り4.2%で15年間運用した場合、複利が効いて100万円→約185万円になります。

ほったらかすだけで15年後には約1.8倍になっているんですからなかなかですよね。

計算式はこんな感じです。

さらに、15年以上保有した場合でもリターンはマイナスにならず、ブレも小さくなり徐々に平均に落ち着いているのが分かります。

[st-kaiwa4r]15年以上保有すればマイナスになる確率は限りなく低いってこと?[/st-kaiwa4]

逆に10年以下の保有だとマイナスになってしまうことも十分にあり得るので、「3年後に車が買いたい」などの場合は貯金で資金を作る方が賢明だと思います。

「投資は余剰資金で」、「無理はしない」などと言われるのはこれが理由です。

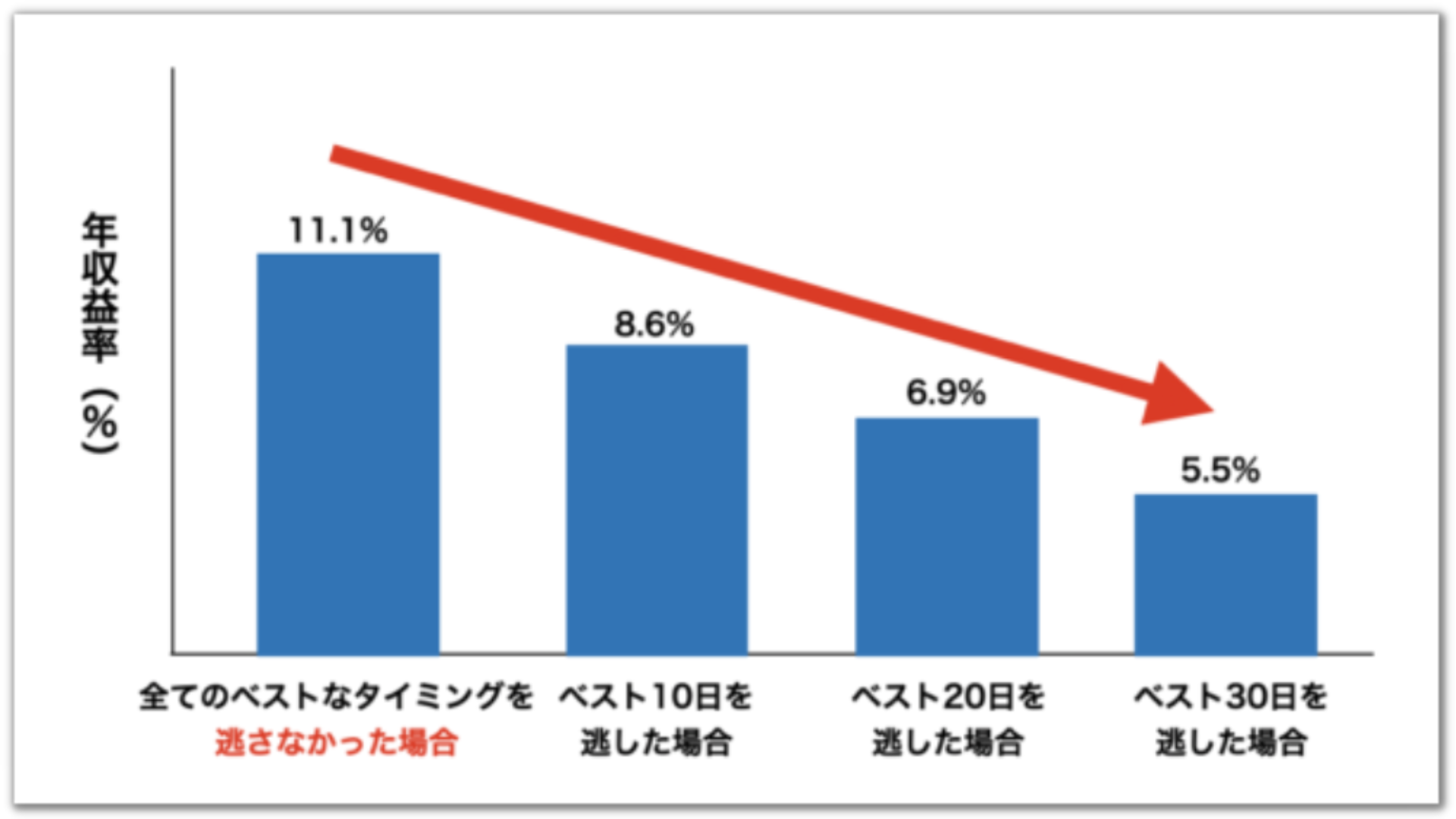

❸ベスト5日間を逃してしまうと50%損する

こんな風にタイミングを伺っていると、最高のタイミングを逃すかも!というお話です。

こちらはS&P500の1980年~2008年の間のリターンを調査し、株価が最も上がった瞬間=(ベストタイミング)を逃した回数と収益率を表にまとめたものです。

過去のデータを見てみると、28年間(10,220日)のうちわずかに30日のベストタイミングを逃した場合、収益率が約半分になってしまったのです。

だから僕らは、ベストタイミングを逃さないように、インデックス投資でコツコツ積み立てて、売らずに保有し続けることが重要になってきます。

さらに個人投資家のバイブル本といわれる「敗者のゲーム」でもこんなことが言われています。

毎年3分の1のアクティブ・マネジャーしかインデックスに勝てない。さらに、1年間勝ったアクティブ・マネジャーでも、翌年も勝てている人は、ほとんどいない。15年間のプロのマネジャーの成績を見ると、90%はインデックス投資に及ばない。

引用:チャーリズ・エリス 敗者のゲーム [原著第8版]p.5

それだけ、インデックス投資って確立された投資法なんです。

❹日本株インデックスは成長していない

ポートフォリオの中で、自国の金融商品に過剰に投資してしまう傾向のことを、「ホーム・バイアス」といいます。

日本人は日本株、海外の人は自国の株への投資比率が高まる傾向があるんですよね。

実際、バブル崩壊後日経平均が最高値を更新した2024年2月以降、日本株に投資する人が増えています。

ただ、日本株に偏って投資するのはあまりおすすめできません。

なぜなら、日本は将来的な経済成長が見込みにくく、リターンもあまり期待できないからです。

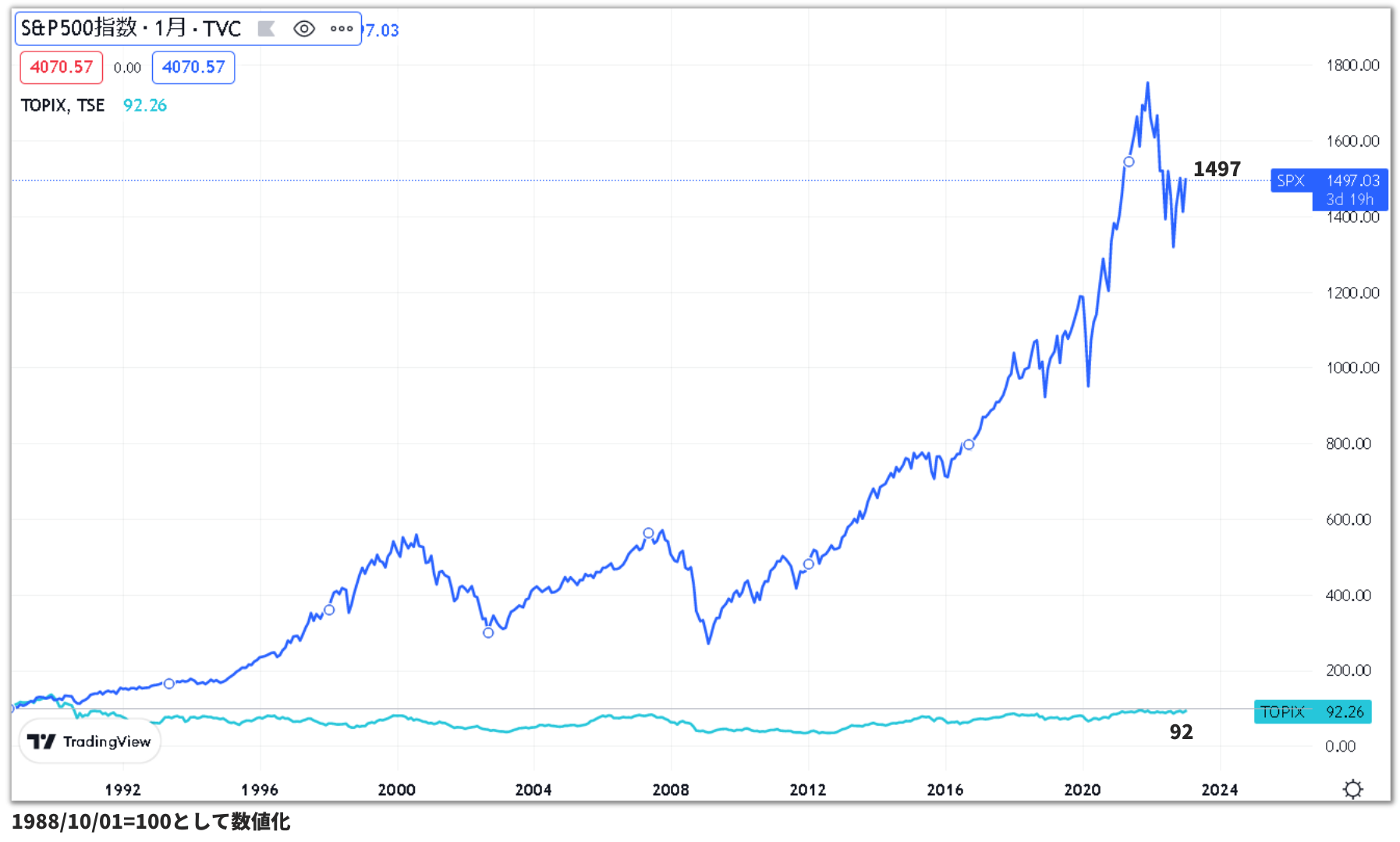

以下のチャートは、1980年~現在までのS&P500とTOPIXの株価の推移を比較したもので、両者に大きな差があることが分かります。

日本株と米国株の成績

- 35年間でS&P500は15倍以上に値上がり

- 35年間でTOPIXは約8%値下がり

過去データ的にも、実績に大きな差があるので「日本株インデックスファンドは一般的にはNG」といわれています。

もちろん、投資は自由なので「これから日本が一番強くなる」と考えて日本株に集中投資するというのもありです。未来は誰にもわかりません。

そういう一発勝負を当てられるのは一部の天才だけです。凡人は予想が外れて資産が減って終了です。

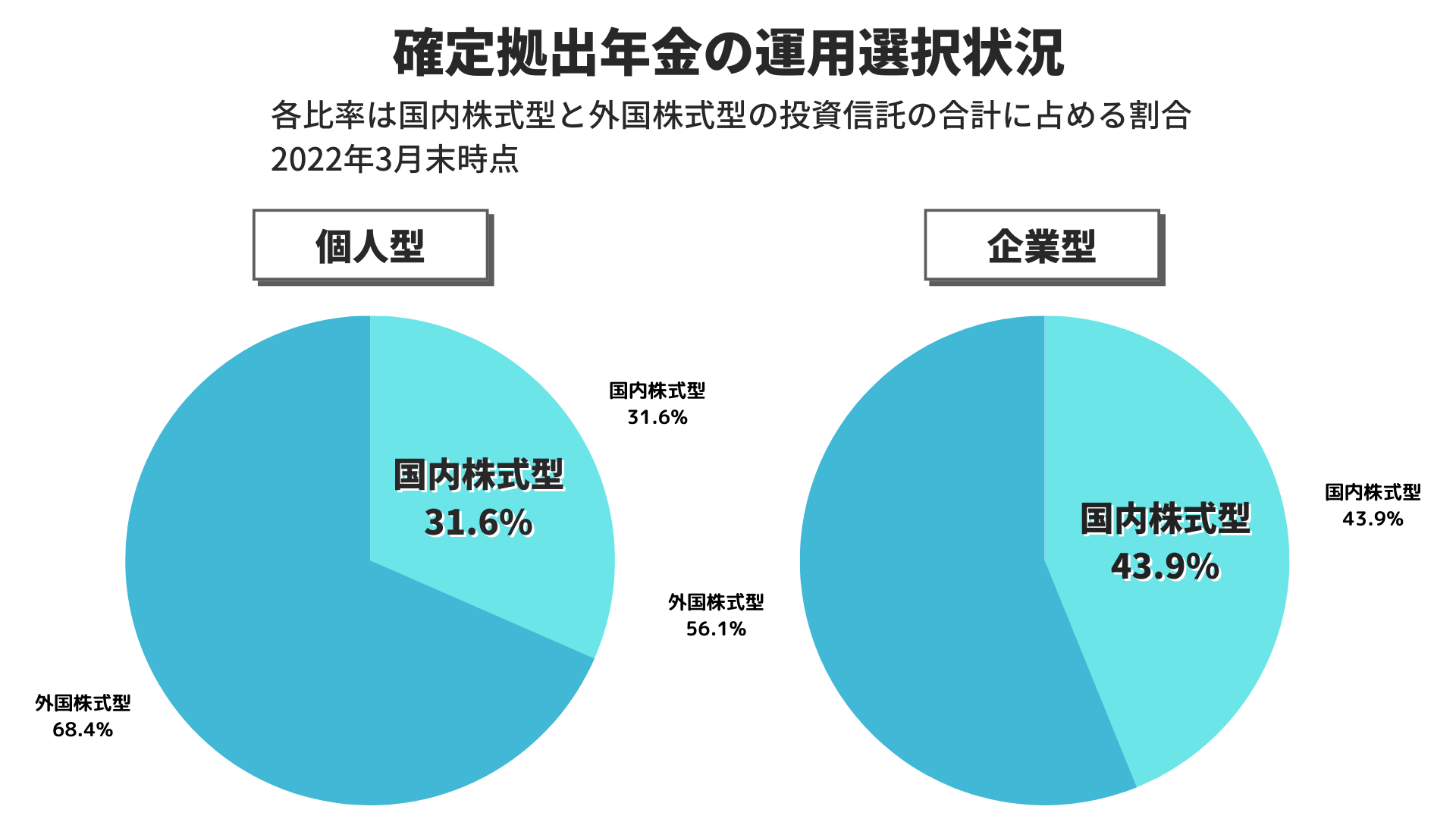

確定拠出年金の運用商品選択状況を見ると、投資信託(株式型)に占める国内株式型の投資比率は個人型で31.6%と企業型で43.9%となっています。

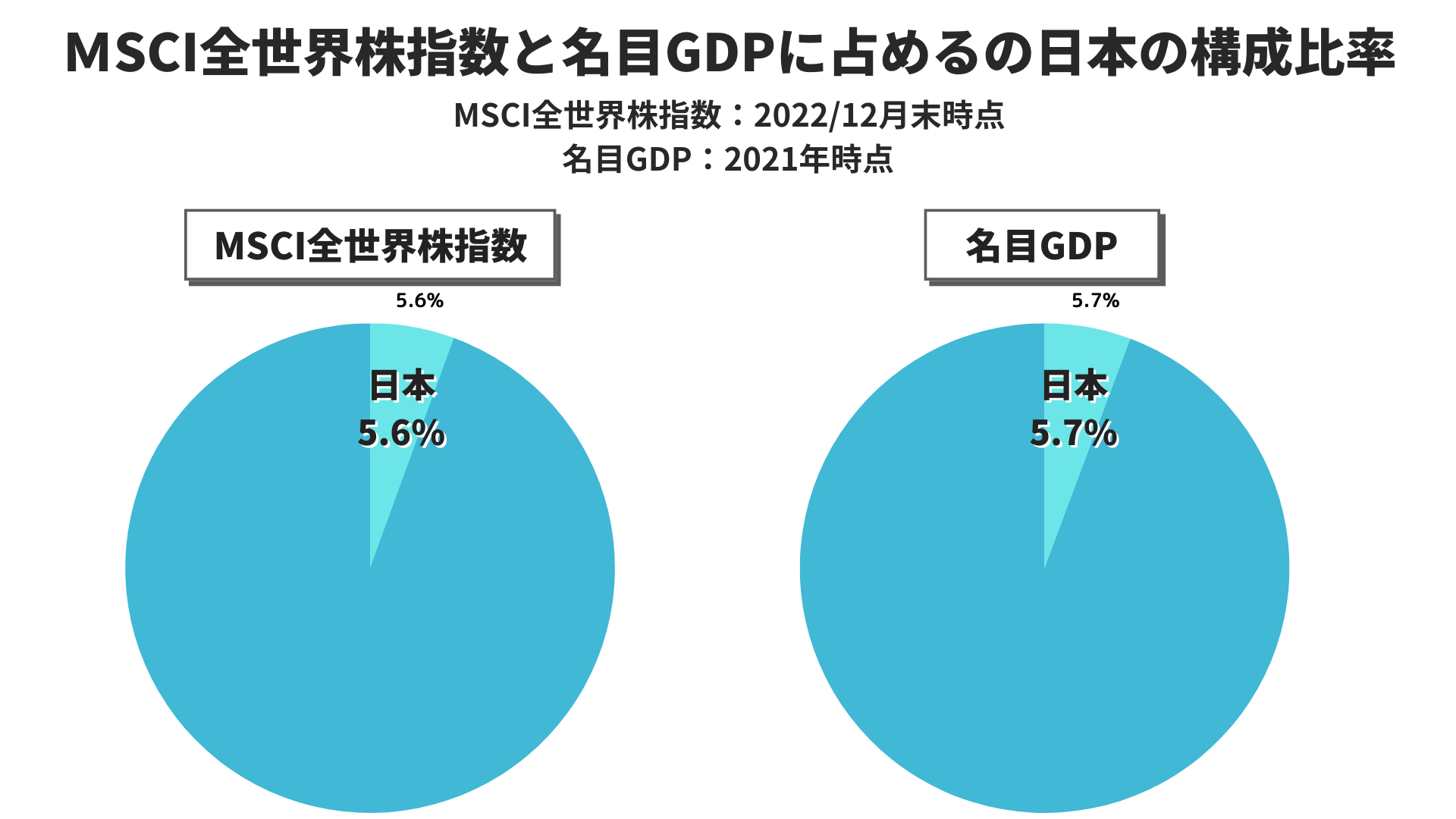

一方、MSCI全世界株指数(先進国+新興国)における日本株の構成比率は、2022年12月末時点でわずか5.6%であり、これは世界の名目GDPに占める日本の名目GDPの割合(5.7%)とほぼ同水準になっています。

時価総額や経済規模で見れば、世界における日本の割合は10%すら満たしてないんですね。

つまり、世界に占める経済規模は小さい(今後あまり経済成長が見込めない)日本に必要以上に投資するのってちょっと微妙じゃない?って話になるんです。

❺コストが高いファンドは損する可能性が高い

インデックスファンドは、証券会社が運用しているので運用のためにコスト(信託報酬)がかかります。

その中でも、コストが高いファンドは、正直ぼったくり商品の可能性が高いです。

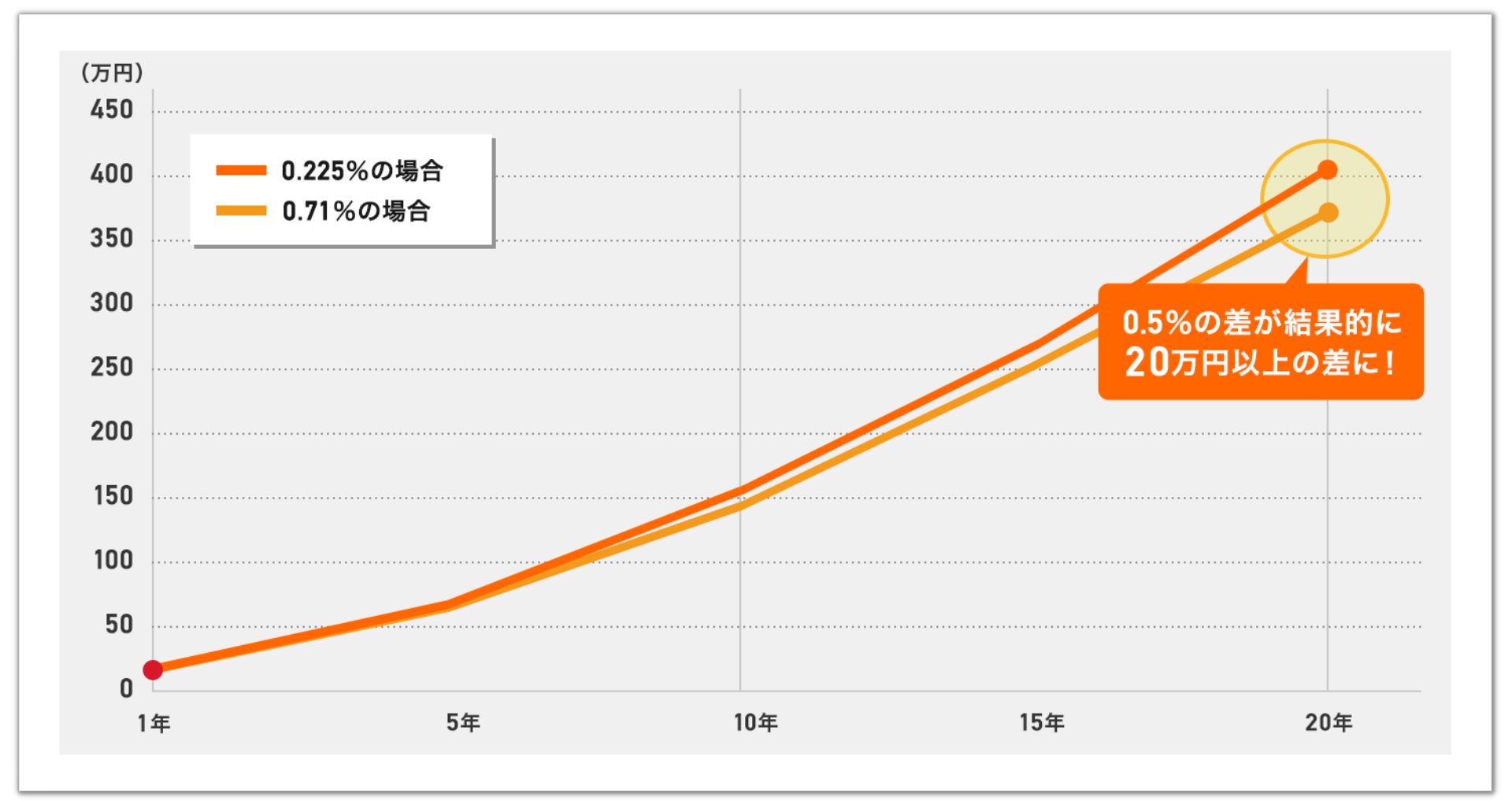

こちらは、月々10,000円を年5%で運用した場合のコストの比較です。

わずか0.5%の差でも20年後には20万円もの差になっているのが分かります。

新NISA対象の商品でも、「ファンドの中身は同じなのにコストが高いもの」があります。

ただ、手数料が高いからといって下落を少なくしてくれるというわけでもないんです。

パフォーマンスが同じならコストの低い商品の方が利益は大きくなるので、年利0.3%程度を上限にコスパの良い優良なファンドを選びましょう。

コストの低い優良ファンド

- eMAXIS Slim 米国株式 (0.09372%)

- eMAXIS Slim 全世界株式(0.05775%)

❻リスク許容度に合った投資が大事

あと一つ、「リスク許容度」について押さえておきましょう。

リスク許容度とは?

- どれくらいマイナスになっても精神的に耐えられるか

- どれくらいマイナスになっても生活に影響がないか

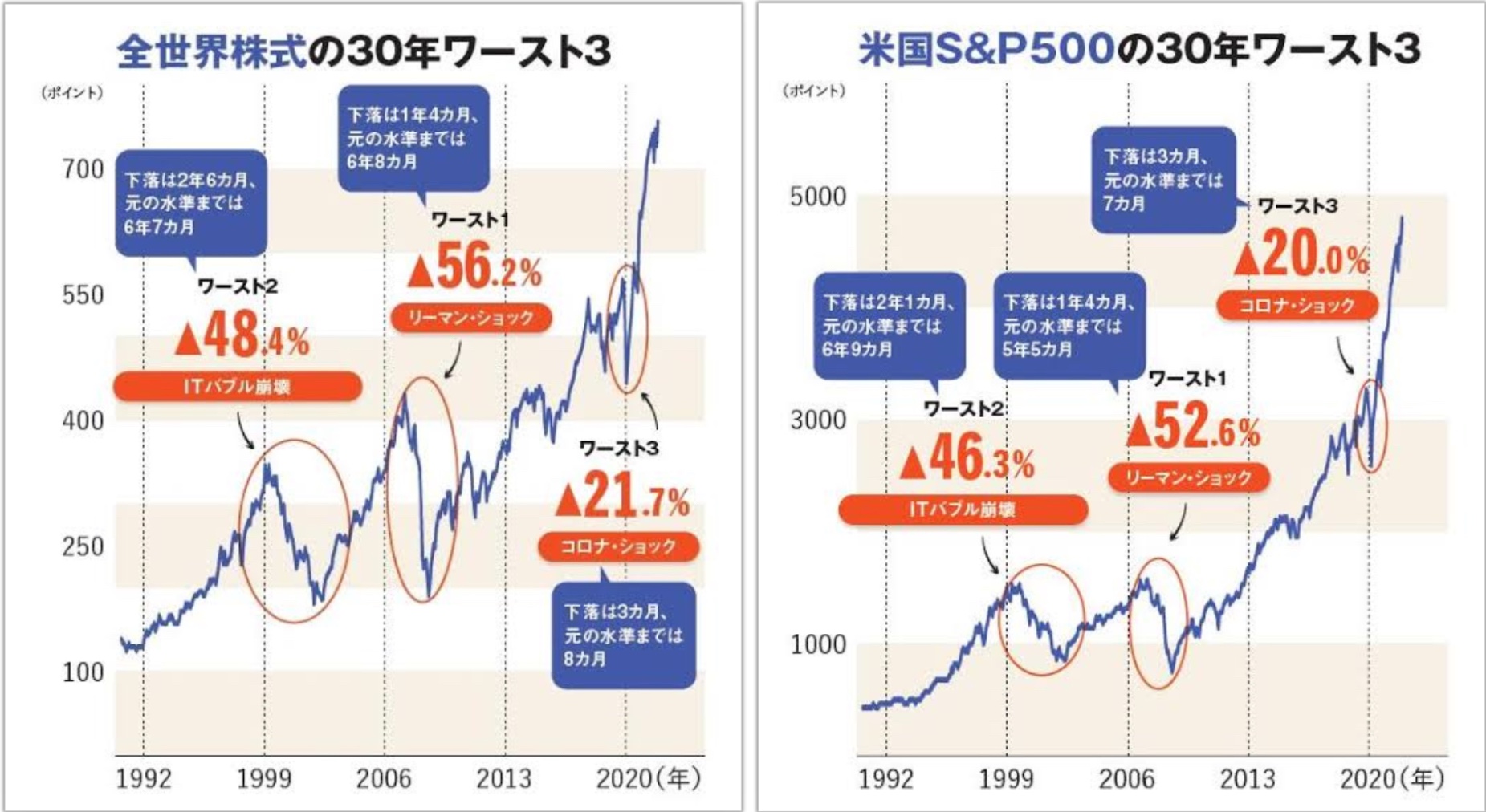

新NISAで投資する全世界株や米国株でもここ30年の間に50%以上も暴落したことがあります。

なので、「半分くらい減っても大丈夫なのか?」ということを考える必要があるんです。

例えば100万円を投資していても暴落により、資産が50万円まで減った場合を考えます。

この時に

- 今年80万円のお金が必要なのに足りない

- ショックで投資をやめてしまう

という状況になり、株式を売却してしまっては元も子もありません。

なので、無理に投資は行わず余剰資金でやることがとても重要です。

貯金とのバランスも考えてじっくり長期投資していきましょう。

ただ、貯金があまりない方でも月100円から新NISAを始めてみる、というのは個人的には大賛成です。

僕は、実際にやってみることが一番勉強になると思うので。

100円の投資資金なら、月に1回お菓子を我慢するだけで作れますからね。

投資の不安は知識で解決できる

今回解説した6つの知識をもう一度確認します。

押さえるべき知識6選

- 200年以上、暴落しても必ず回復してトータルで右肩上がり

- 15年以上保有するとプラスになる可能性が高い

- ベストな5日間を逃してしまうと50%損する

- 日本株インデックスは成長していない

- コストが高いファンドは損する可能性高い

- リスク許容度に合った投資が大事

今回の解説を聞いて投資に対する漠然とした不安が少なからず解消できたのではないでしょうか?

新NISAを始めるにあたっての知識武装はこれで十分だと思うので、「投資を始めてみたい」という方は次の章で具体的に何をすればよいか確認していきましょう。

新NISAの始め方

新NISAを始めるにあたってやることは以下の4つです。

やることリスト

- 証券口座開設

- クレカ作成

- 積み立てる商品を決める

- 積立設定

証券口座は「楽天証券」か「SBI証券」で作りましょう。

どちらを選ぶかで迷ったら、以下の投稿を参考にしてみて下さい。

この投稿をInstagramで見る

人気NO.1,2の証券会社なのでどちらにするか悩むと思うので、敢えて一方だけを勧めさせてもらうならSBI証券がおすすめです。

証券会社が決まったら、解説ガイドを見ながら新NISAを始めましょう。

こちらのガイドで手順を画像付きで解説していますので、ぜひ参考にしてみて下さい。

手順通りに進めれば問題なく新NISAをスタートできると思います。

SBI証券で始める場合

-

-

SBI証券で新NISAの始め方を徹底解説【初心者ガイド】

続きを見る

楽天証券で始める場合

-

-

楽天証券で新NISAを始める方法を徹底解説【初心者ガイド】

続きを見る

また証券口座・クレカ作成には1~2週間ほど手続きに時間がかかると思うので、その間に積み立てる商品も決めておきましょう。

これもたくさん紹介すると迷ってしまうと思うので2つだけ紹介させてもらいます。

おすすめの投資信託

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式 S&P500

冒頭から何度もお伝えしていますが、全世界株か米国株に投資するのが王道です。

これも敢えて1つだけ勧めさせていただくなら全世界株式が良いかと思います。

理由は3.40年先どこの国が世界のトップになっているかは誰にも分からないからです。

まとめ

今回は新NISAで罠にハマらないための知識と始め方についてざっくりと解説しました。

複利の効果は時間をかけるほどその力を発揮します。

よって「来年から」、「来月から」と先延ばしにせず、今日にでも始めることで複利の効果を最大化できます。

100円からでも始められるので、まずは投資というものを実際に体験してみましょう。

また始めるにあてって分からないことがあれば、インスタグラムの方で遠慮なくDM送ってくださいね。

ということで、以上りーでした。