こんにちは、りーです。

今回はSBI証券でiDeCoを始める方法について解説していきます。

NISA・iDeCoなどの公的制度を利用することで、非課税で投資ができるため、資産形成を始めるならまずはこの2つから始めるのが鉄則です。

その中でもiDeCoは掛金が全額所得控除の対象になるなど、節税効果も得られるかなり優秀な公的制度です。

今回はiDeCoを活用した資産形成について僕自身の考え方も交えながら、詳しく解説していきます。

最初にiDeCoのメリットについて解説するので、「今すぐiDeCoを始めたい」という方は、下のボタンをタップして実際の手順に進んでください!

\iDeCo加入者数No.1!/

iDeCoのメリット

「とりあえずNISAは始めたけどiDeCoべき?」

こんな風に悩んでいる方も多いのではないのでしょうか。

結論、iDeCoはやるべきです。

理由は以下の3つです。

- 掛金控除によるメリット

- 運用益が非課税で効率よく資産運用できる

- 受取時に公的年金等控除 or 退職所得控除が使える

1つずつ説明していきます。

1.掛金が全額所得控除

iDeCoには掛金全額が所得控除になるというメリットがあります。(NISAにはこれがありません)

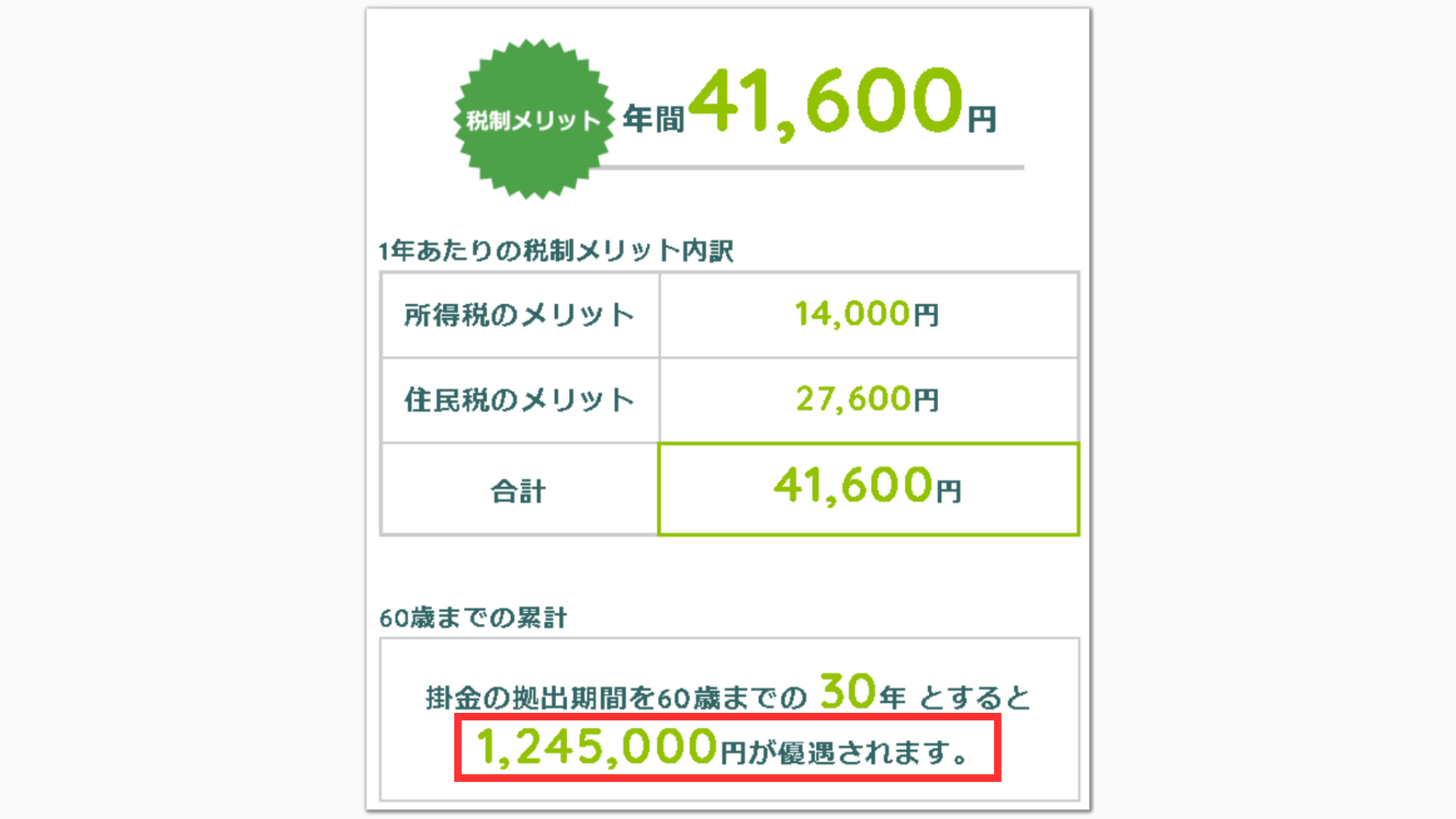

例えば、年収400万円の会社員の方が掛金上限の2.3万円を30年間積みたてると、約120万円の節税になります。

(出典:iDeCoスペシャルサイトbyろうきん)

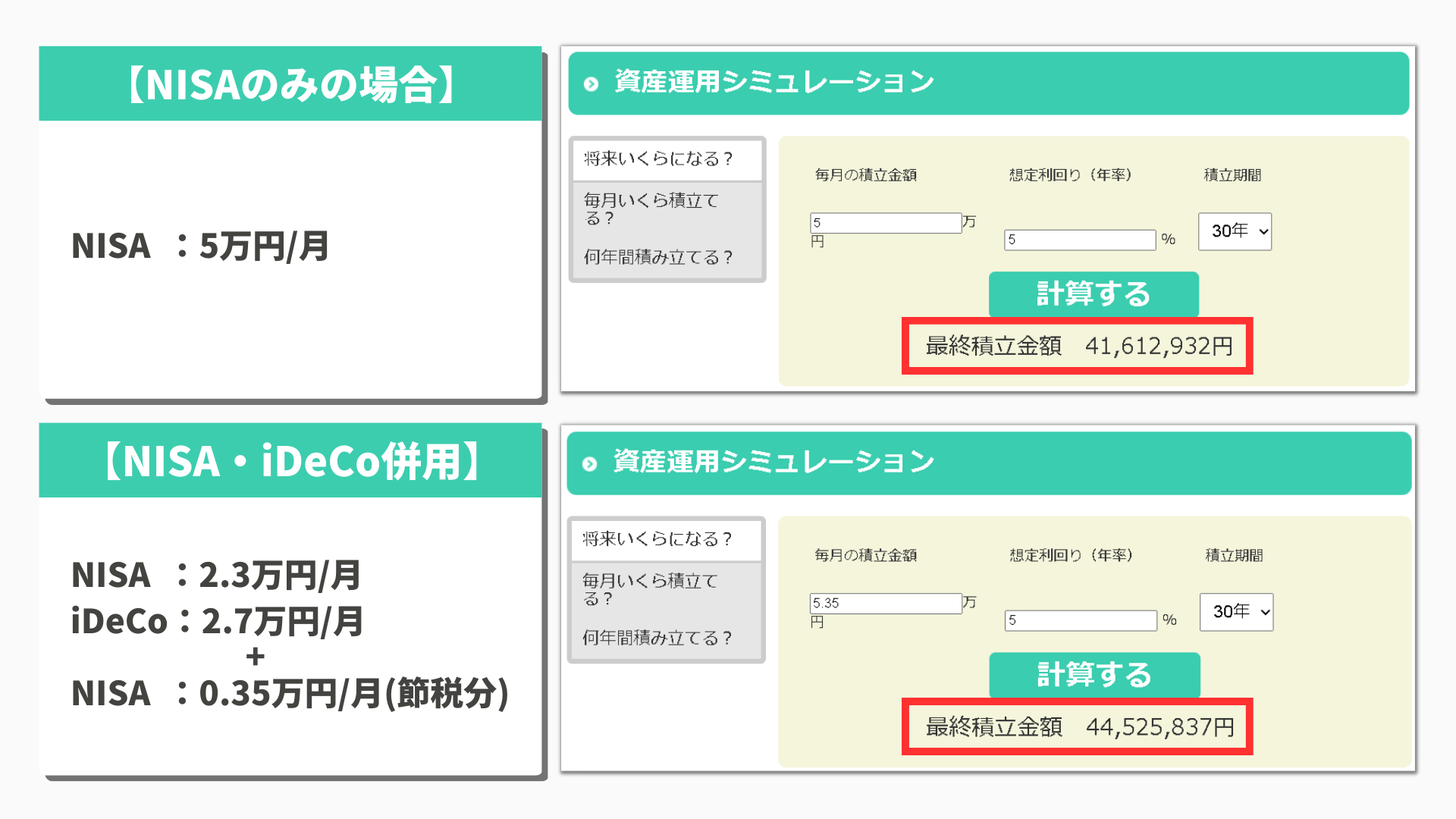

さらに、毎月5万円を積み立てるとして、NISAとiDeCoを併用しつつ年間節税額41,600円を追加で投資したとすると、30年後には約300万円の差になります。

2.運用益が非課税

iDeCoの運用益は全額非課税なので、一般の課税口座より遥かに効率的に資産の運用ができます。

3.受取時に公的年金等控除や退職所得控除が使える

iDeCoは受取時に課税されるので出口戦略が難しいとよくSNS上で議論されていますが、公的年金等控除や退職所得控除が使えるので、トータルで考えるとiDeCoのメリットは十分大きいと思います。

どうせ銀行に預けていてもお金は増えませんし、小額でも余裕がある方は節税効果のあるiDeCoの加入を検討することをおすすめします。

iDeCoのデメリット

iDeCoのメリットについて説明してきましたがデメリットもしっかりと押さえておきましょう。

デメリットは以下の3つです。

- 元本割れのリスクがある

- 原則60歳まで受け取れない

- 手数料がかかる

1つずつ説明していきます。

1.元本割れのリスクがある

iDeCoは「年金」というイメージが強いですが、あくまでも金融商品を購入して運用する「投資」です。

投資である以上当然ながら損する可能性もあります。そして運用の責任は全て自分で負うことになります。

ですが、高リスクな商品を避けて無難に全世界株式の投資信託に長期で投資すれば、そこまで心配する必要は無いかと思います。

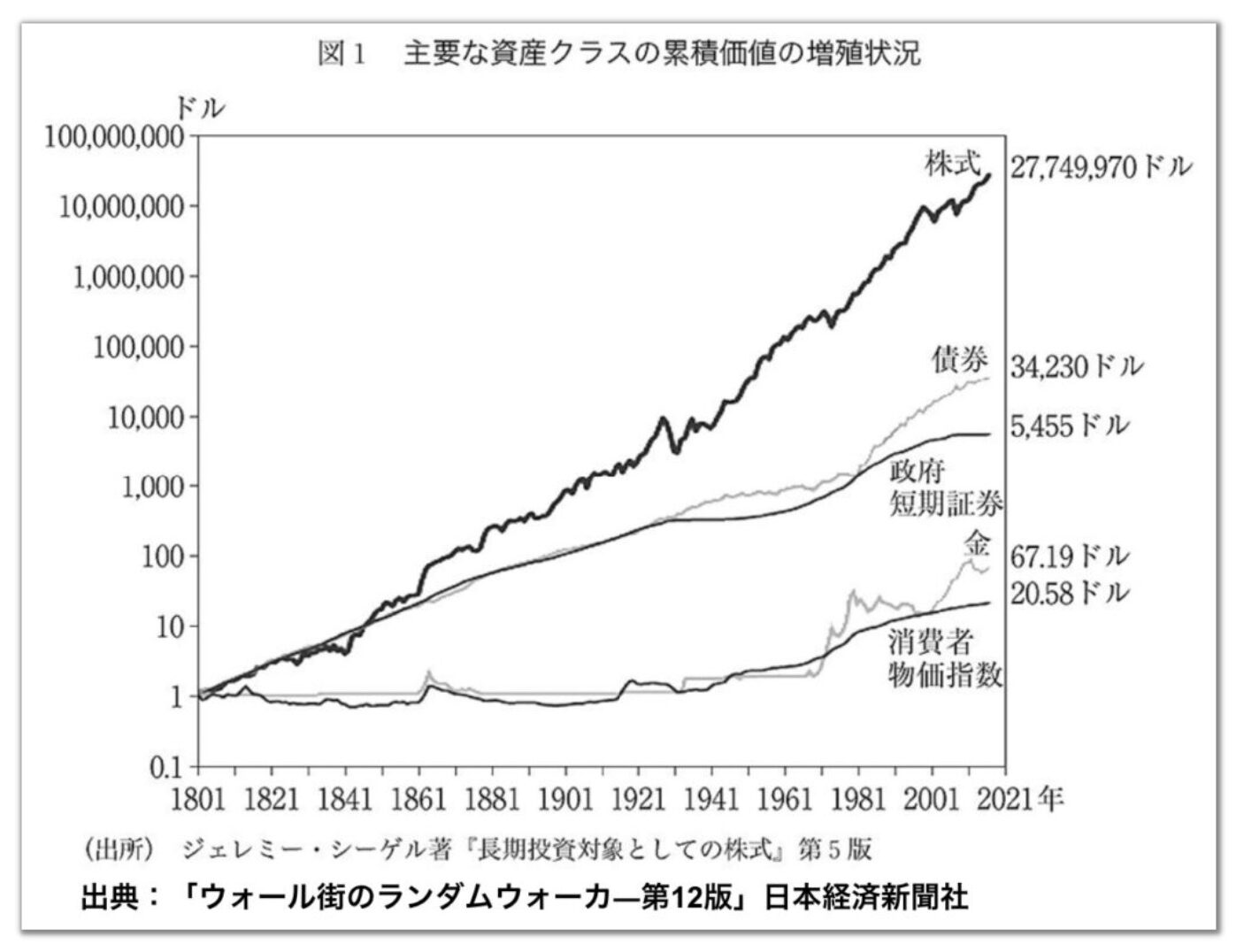

こちらは「株式、債券、短期証券、金、消費者物価指数」の200年の移り変わりを表したグラフですが、株式市場全体は上がり続けてきたのが分かると思います。つまり、我々はこの長い歴史の波に乗るだけでOK。

私は、「SBI・全世界株式インデックスファンド」という投資信託を買っていますが、これを一本買えば全世界の株式に分散投資することができます。

また、「どうしても投資は怖い」という方でも、定期預金や保険の元本確保型商品があるのでそれを買えばOKです。iDeCo拠出金額が所得控除になるため、普通に銀行で預けておくよりもよっぽどお得です。

2.原則60歳まで受けとれない

iDeCoはあくまで年金を作ることが目的なので、原則60歳になるまで受け取れません。

たた強制的に年金を作れることにこそがiDeCoのメリットであると個人的には思ってます。

3.手数料がかかる

iDeCoを行う場合、以下の手数料がかかります。

・加入時:2829円

・運用時:171円/月

・受取時:440円

これをデメリットという方もいますが、そもそも掛金が全額控除になること、長期で運用することが前提なら手数料を遥かに超える運用益が得られると思うので、正直気にしなくて大丈夫です。

iDeCoは本当におすすめ。

ここまでiDeCoのメリットとデメリットについて紹介してきました。

老後の資産形成の大きな助けとなるiDeCo。

聞いたことはあるけど、よく分からないからという理由で放置している...という方は損をしているかもしれません。

確かにiDeCoは月額掛金が加入する方のステータス(会社員・専業主婦・公務員等)によって違う、受取時の控除が少し分かりにくいなど、多少勉強する必要もありますが、これから少しずつしていけば問題ありません。

投資は悩むよりとりあえず始めてみることが大切です。

資産運用をせず、貯金だけで老後資産を準備する方がよっぽどハードモードなので、ここまで読んでみてiDeCoを始めたいと感じた方は今すぐにでも行動することをおすすめします。

iDeCoを実際に始める方法

ここからは実際にSBI証券でiDeCoを始める方法について解説していきます。

step

1SBI証券のiDeCo公式サイトへアクセス

まずは、SBI証券iDeCo公式サイトにアクセスします。

step

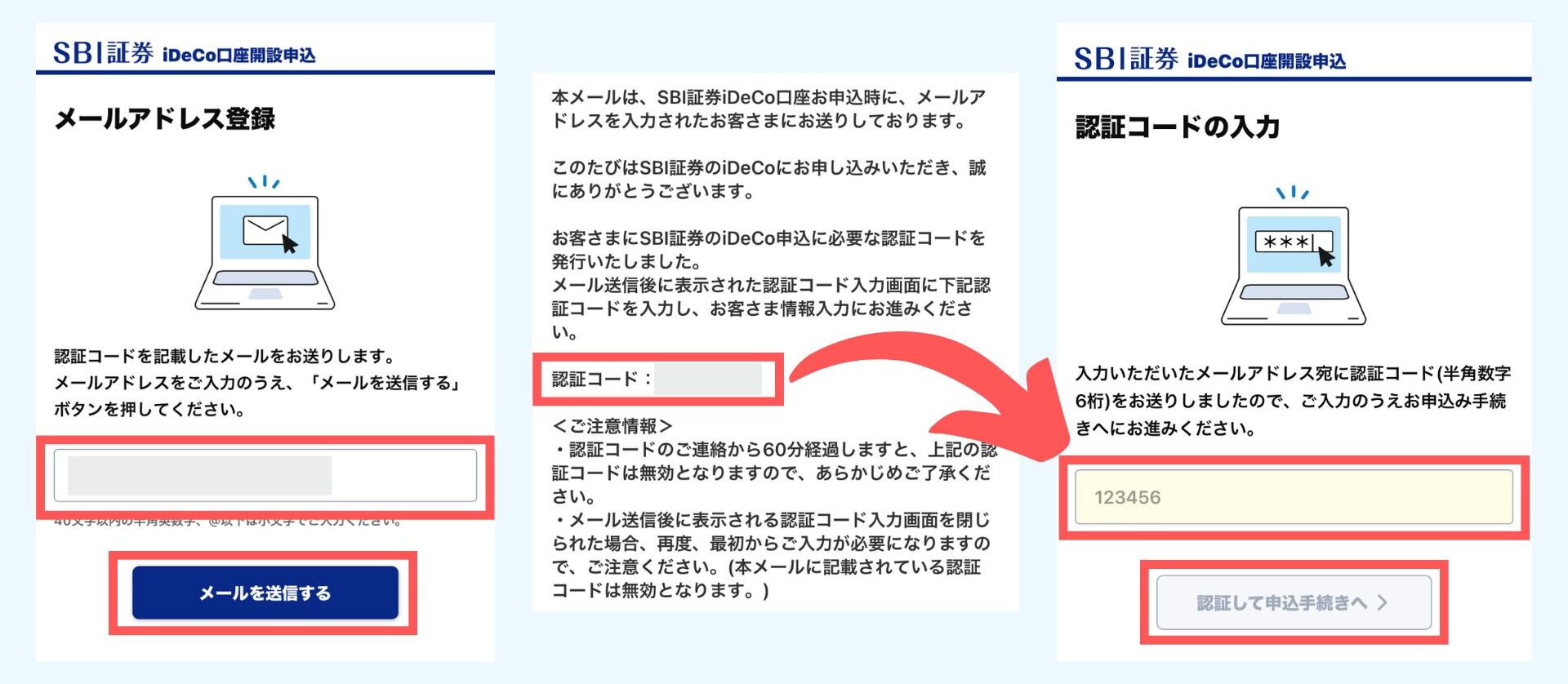

2iDeCoの資料請求フォームにアクセス

アクセス後、画面下の「まずは資料請求から!」をタップし、資料請求フォームにアクセスします。

次にメールアドレスを入力し、「メール送信」をタップ、送られてきた認証コードを入力し、「認証して申込手続きへ」をタップします。

step

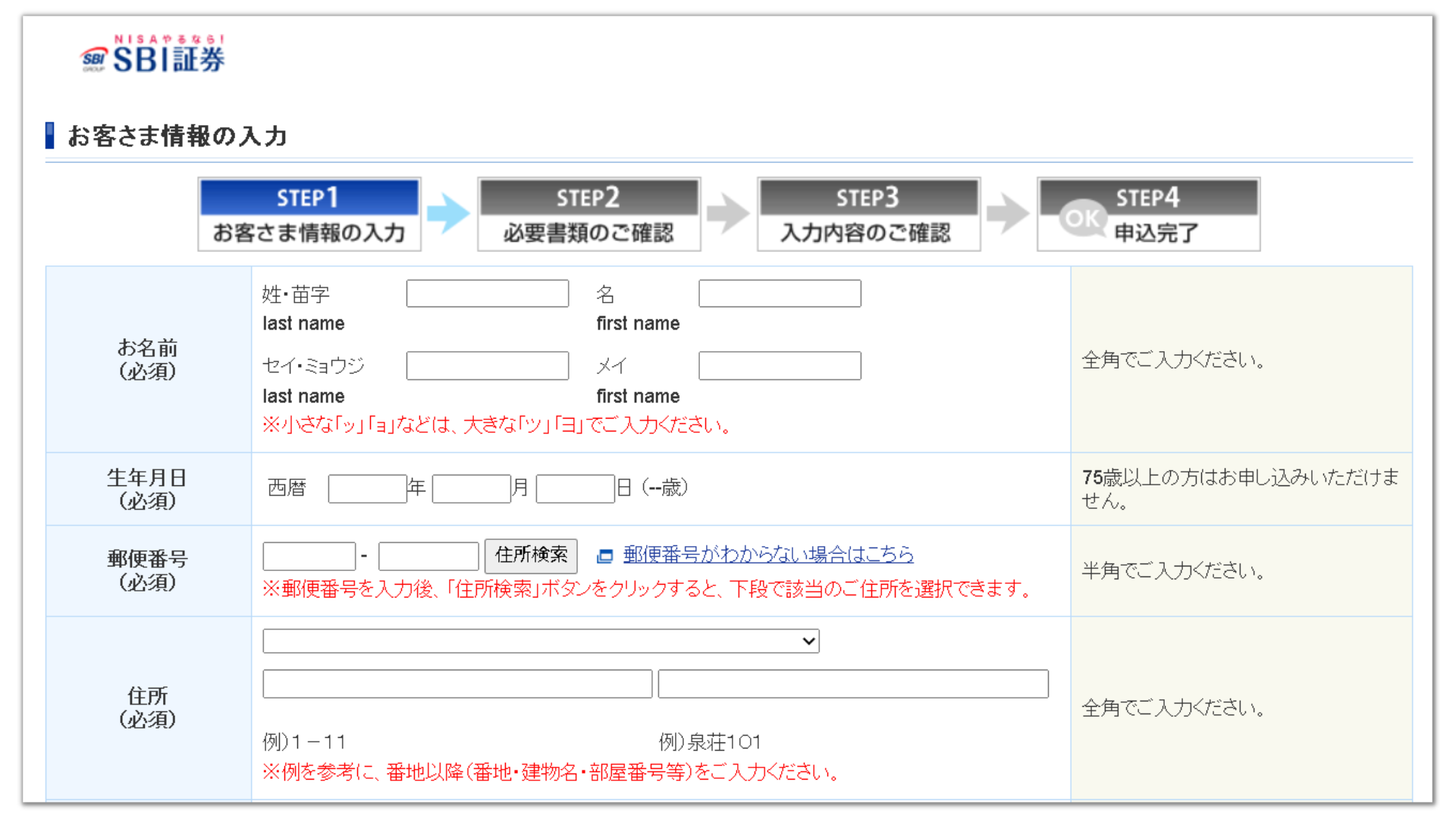

3必要情報の入力

必要な情報を入力します。内容は以下の通りです。

- 名前、住所、電話番号など基本情報

- 現在の職業

- 移管する年金資産の有無

※入力を進めると「申込書類へ印字」という項目が出てくるので✓マークを入れておきます。入れておくと、後で提出する書類に事前に必要事項を印字してもらえるので楽です。

必要情報を入力し、確認画面に進むと、入力した情報が表示されます。間違いがなければ「申込」をクリックします。

step

4書類の提出

後日、書類が届くので、同封されている5つの書類に必要事項を記入して提出します。

- 個人型年金加入申出書

- 事業者登録申請書兼第2号加入者に係る事業主の証明書※会社員・公務員の方のみ

(勤務先に記入してもらう必要あり) - 加入者掛金配分設定届

- 預金口座振替依頼兼自動払い込み利用申込書

- 「本人確認書類」のコピー

| 書類の種類 | 内容 |

| 申出書 | 名前・口座・掛金などの基本情報 |

| 事業者証明書 | 会社に証明してもらう |

| 掛金配分設定届 | 何に投資するか |

| 預金口座振替 | どの口座で引き落とすか |

| 本人確認書類 | 本人であることの証明 |

最初に「基礎年金番号」の記入があるので

あらかじめ確認しておいて下さい。

- 年金手帳

- 基礎年金番号通知書

- マイナポータル

- ねんきんネット など

また、記入時に分からないことがあれば、SBI証券iDeCo公式サイトの「申込書記入時のご注意事項」が参考になります。

提出する書類が完成したら、同封されている封筒に入れて返送します。

step

5ID・パスワード受領

SBI証券から「ID及びパスワードのお知らせ」、国民年金基金連合会から「各種通知書」が届きます。

ID・パスワードはiDeCoの資産管理を行う「加入者サイト」のログインに必要になるので、書類は大切に保管しておきましょう。

step

6加入者サイトの設定

SBI証券から届く書類に従って、

「加入者サイト」の設定を行います。

こちらは問題なくできると思います。

step

7掛金の引落

書類受領月の翌月または翌々月から引落が開始されます。

翌々月から引き落としが始まる場合、初回は2ヶ月分引き落とされるので設定額よりたくさん口座から減っていても心配しなくて大丈夫です。

以上で手続きは完了です。